btw-wijzigingen voor btw-ondernemers die internationaal online verkopen

Wat zijn de btw-regels omtrent e-commerce vóór 1 juli 2021?

Afstandsverkopen van goederen aan particulieren binnen de EU

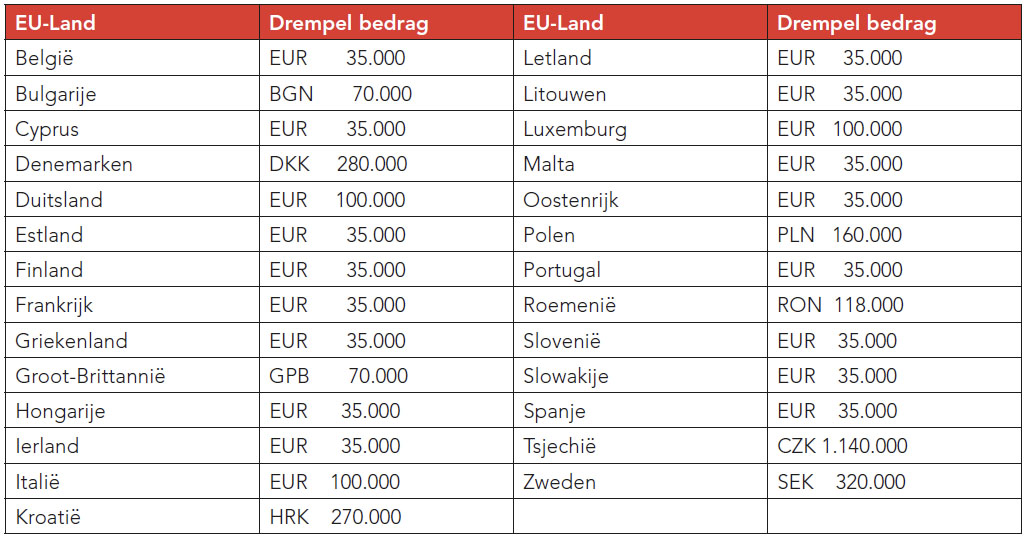

Vóór 1 juli 2021 geldt de afstandsverkopenregeling. Deze regeling houdt in dat een Nederlandse btw-ondernemer die producten verkoopt aan consumenten in andere EU-landen, Nederlandse btw vermeldt op de factuur en in Nederland btw afdraagt voor zover de btw-ondernemer niet meer omzet behaalt met de levering aan consumenten in andere EU-landen, dan het drempelbedrag toebehorend aan het vestigingsland van de consumenten. Wanneer een btw-ondernemer toch meer omzet behaalt met de verkopen aan consumenten in dat EU-land, moet hij het btw-tarief hanteren dat in dat EU-land geldt en tevens in dat EU-land btw afdragen. Per EU-land gelden er andere drempelbedragen. Voor goederen verzonden vanuit andere EU-landen aan consumenten in Nederland is het drempelbedrag bijvoorbeeld 100.000 euro. Indien de buitenlandse btw-ondernemer meer dan 100.000 euro behaalt met de levering van goederen aan consumenten in Nederland is de buitenlandse btw-ondernemer btw verschuldigd in Nederland en moet hij zich in Nederland registreren als btw-ondernemer.

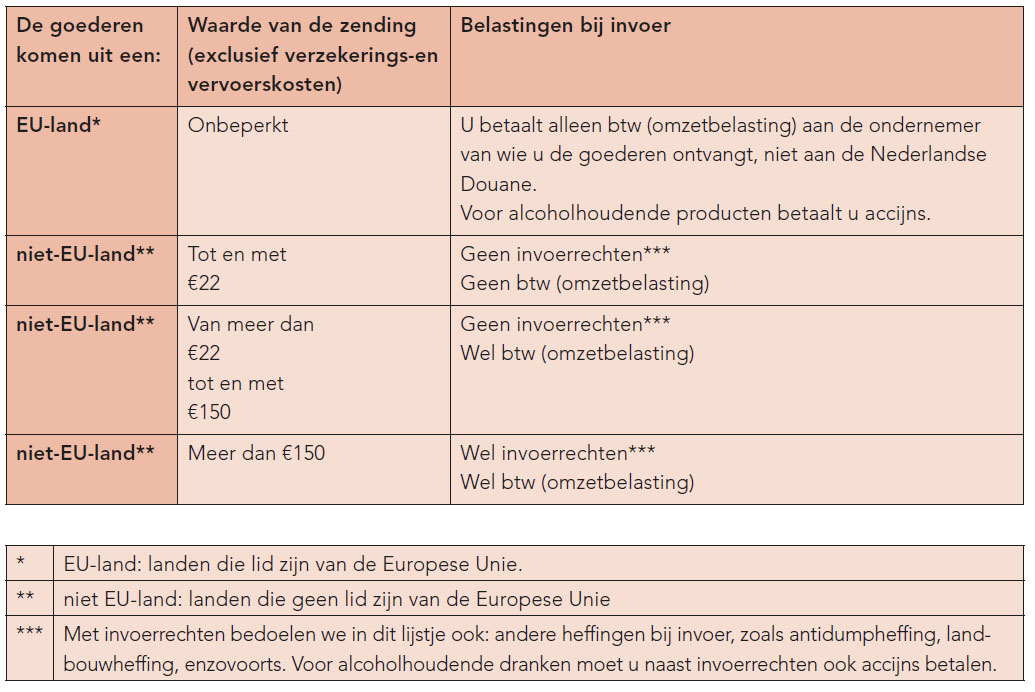

Vóór 1 juli 2021 geldt er een vrijstelling voor het betalen van invoerrechten en btw, voor zendingen van buiten de Europese Unie met een waarde onder de 22 euro door consumenten. Kopen consumenten goederen in met een waarde van meer dan 22 euro tot en met 150 euro, dan moet er wel Nederlandse btw worden afgedragen over de zending van buiten de Europese Unie. In dat geval hoeven er geen invoerrechten betaald te worden. Consumenten moeten invoerrechten en Nederlandse btw betalen over zendingen met een waarde van boven de 150 euro.